Gun jij je (klein)kind een diploma zonder studieschuld?

Geld opzijzetten voor de studie van je kind of kleinkind. Is dit nodig? Hoeveel? Op welke manier? Hier geven we je graag meer inzicht in zodat de mogelijkheden je duidelijker worden en dit concreter voor je wordt.

Studeren kost geld. Vroeger was er een studiebeurs. Tot september 2015 kreeg een student maandelijks een bedrag wat je alleen terug hoefde te betalen als je niet binnen 10 jaar een diploma had gehaald. Helaas is die tijd voorbij. Nu moet een student geld lenen voor de studie. Alleen nog als de ouders weinig verdienen is er recht op een studiebeurs.

Wat kost studeren?

De gemiddelde uitgaven van een student die op kamers woont zijn € 1.120 per maand. Over een periode van vier jaar tijd is dit € 53.760. (Bron: https://www.nibud.nl/consumenten/wat-kost-studeren/). Bij speciale opleidingen, zoals bijvoorbeeld particuliere of voor speciale beroepsgroepen, zijn deze kosten nog een stuk hoger.

De gemiddelde kosten voor een thuiswonende student zijn € 565 per maand. In vier jaar tijd kom je dan uit op € 27.120. Er is dan nog geen rekening gehouden dat prijzen normaal gesproken stijgen. Uitgaande van een gemiddelde prijsstijging van 2 % zou over 18 jaar de totale kosten uitkomen op € 76.782 voor 4 jaar uitwonende studenten en € 38.734 voor thuiswonenden.

Wie betaalt de studiekosten?

Vaak kan een student naast de studie een bijbaantje nemen om een deel van deze kosten te kunnen betalen. De meeste studenten verdienen met een bijbaan tussen de € 230 en € 530 per maand. Daarnaast ontvangt een student zorgtoeslag. Deze bedraagt normaal gesproken € 88 per maand. Mogelijk dat er voor een uitwonende student ook nog recht is op huurtoeslag.

Veel ouders betalen mee aan de studie van hun kind. Steeds vaker zie je dat grootouders hier ook een stukje in helpen. Hoe groot de bijdrage van (groot)ouders is verschilt enorm. De gemiddelde bijdrage van ouders die mee betalen aan de studie van hun kind is € 441 per maand. Over een periode van vier jaar is dat € 21.168. Uitgaande van 2 % gemiddelde prijstijging is dat over 18 jaar € 30.233.

In de berekening die de overheid aanhoudt voor het bepalen van de aanvullende beurs wordt rekening gehouden met een eigen bijdrage van de ouders. Voor ouders die een inkomen hebben boven de € 47.000 bruto per jaar gaat de overheid uit van een maandelijkse bijdrage van minimaal € 271 per maand voor een student die uitwonend is en € 250 voor een thuiswonende student.

Voor de bijdrage van grootouders zie je vaker dat er specifieke kosten betaald worden, zoals bijvoorbeeld het collegegeld.

Hoeveel moet je opzijzetten?

Dit is natuurlijk een persoonlijke keuze. Wat verwacht je dat het kind zelf gaat bijdragen? Wil je dat hij of zij ook geld gaat lenen? Ook hangt het af van het rendement dat je denkt te gaan halen. Als je kiest voor een gegarandeerd rendement kan je momenteel rekenen op 2,75 %. Bij beleggingen heb je meestal een hoger rendement.

Of sparen of beleggen het verstandigst is, verschilt per persoon. Vooropgesteld: als je geen enkel risico wilt lopen en op de 18e verjaardag van het kind met 100% zekerheid een bepaald bedrag wilt hebben, is sparen de beste optie. Dan is beleggen niet geschikt. Want als je belegt, is het rendement en dus het eindbedrag van tevoren onzeker. Het kan (fors) meer, maar ook minder opleveren dan sparen. Maar hoe groot is het risico? En hoe kun je dat risico verminderen?

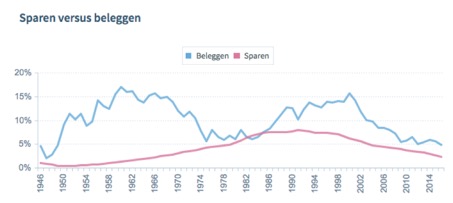

In de grafiek hieronder staat het rendement vanaf 1928 van sparen op een spaarrekening en beleggen in aandelen. Het is weergegeven in periodes van 18 jaar, de gemiddelde leeftijd waarop gestart wordt met studeren. In de grafiek zijn 68 periodes van elk 18 jaar te zien. In deze periodes is elke crisis en hausse op de beurzen verwerkt. En wat blijkt? In 2 van de 68 periodes leverde sparen een (klein) hoger rendement op. En in 66 van de 68 periodes leverde beleggen een (fors) hoger rendement op. Dus als je tijd hebt en wat risico kunt nemen, kan beleggen een verstandige keuze zijn.

Bedragen

Stel je wilt het bedrag van € 30.233 in 18 jaar tijd bij elkaar sparen. Wat moet je dan opzijzetten als je hier maandelijks voor wilt sparen?

– Bij een gegarandeerd rendement van 2,75 %: € 114,75

– Bij een rendement van 4 %: € 101,88

– Bij een historisch rendement van gemiddelde beleggingen van 6,25 %: € 79,93

Sparen van je kinderbijslag

Stel je gaat je kinderbijslag apart zetten. Uitgaande van de gegarandeerde rente van 2,75 % zou dit het volgende opleveren:

– Na 5 jaar is de opgebouwde waarde: €4.263,53

– Na 11 jaar is de opgebouwde waarde: €11.316,17

– Na 17 jaar is de opgebouwde waarde: €20.726,36

De kinderbijslag is € 200,59 per kwartaal van 0 t/m 5 jaar, € 243,57 van 6 t/m 11 jaar en € 286,55 van 12 t/m 17 jaar.

Hoe kunnen wij je helpen?

– Door samen met jou de doelen te bepalen. Welk doelbedrag is in jouw situatie passend om te sparen?

– Welk bedrag is verstandig om opzij te gaan leggen? En hoe ga ik deze gelden investeren? Daar kunnen we je in adviseren.

– Sommigen hebben genoeg vermogen waardoor een deel hiervoor apart gezet kan worden. Anderen hebben maandelijks ruimte hiervoor. Er zijn er ook waarbij nu alles op gaat. In alle situaties kunnen wij je helpen. Als je geen ruimte ervaart kunnen wij meekijken naar je inkomsten en uitgaven om te zien waar we ruimte kunnen creëren voor je.

– Zet je de rekening op eigen naam of op naam van het kind? Hier zitten voor- en nadelen aan. Dit bespreken we met je en adviseren je wat in jouw situatie het beste is.

– Het regelen van een daadwerkelijk spaar- of beleggingsproduct kunnen we voor je verzorgen. Met hoge rente of goede (duurzame) beleggingen.

Bel of mail ons als je hier meer over wilt weten. Een eerste gesprek bij ons op kantoor bieden we kosteloos aan. Als je daarna besluit om een traject bij ons te starten om je hier verder mee te helpen dan verzorgen we dat op uurtarief. In het gesprek wordt vaak duidelijk wat voor traject handig is. Dan kunnen we ook een schatting geven van de kosten.